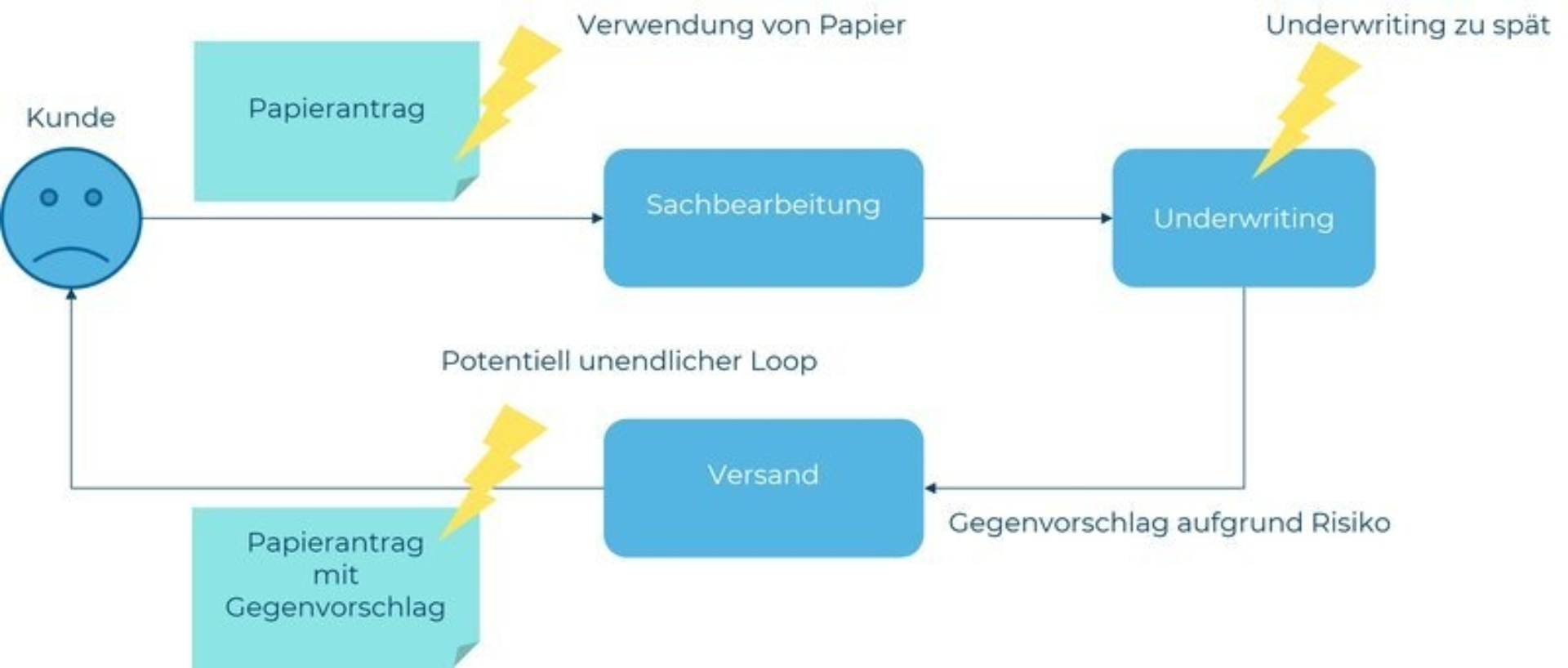

Abbildung 1: Manueller Underwriting-Prozess

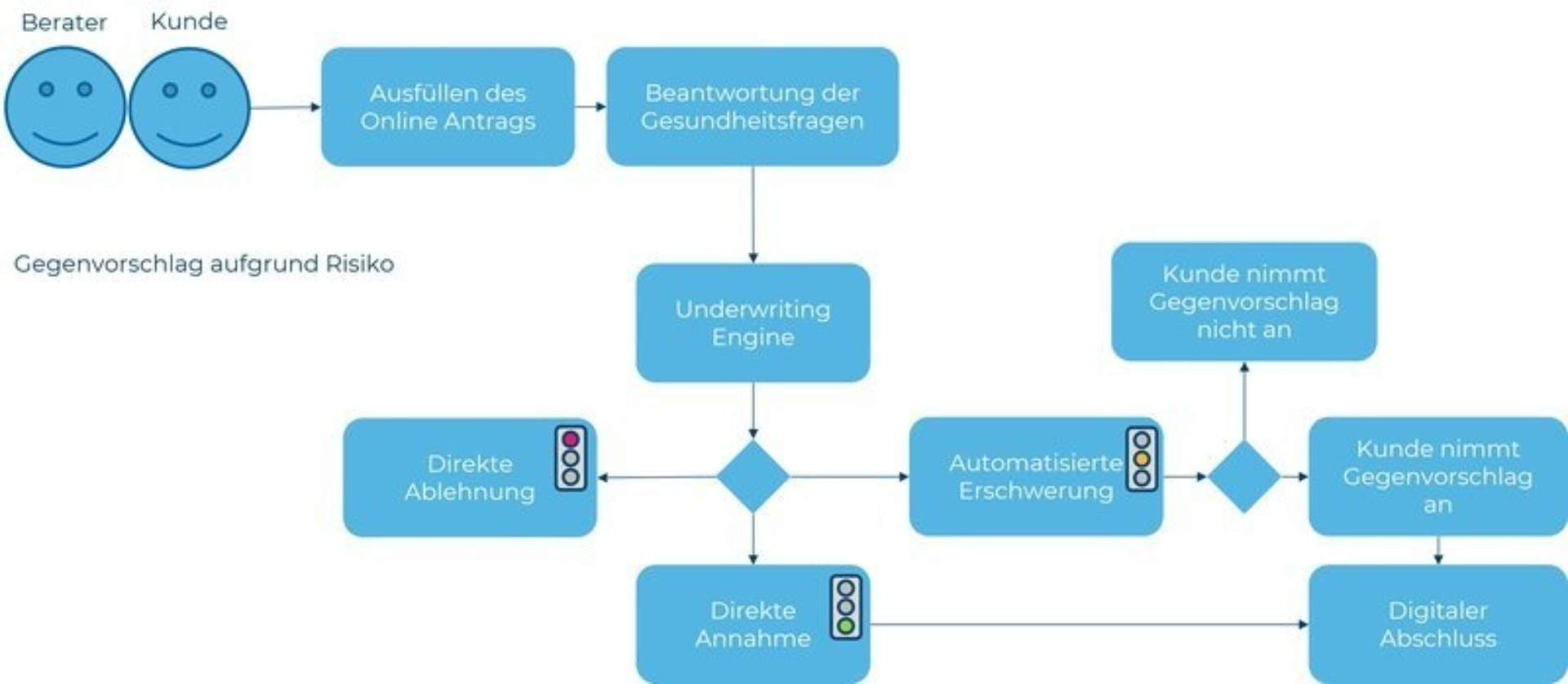

Abbildung 2: Mögliche Automatisierung des Underwriting-Prozesses

Abbildung 1: Manueller Underwriting-Prozess

Abbildung 1: Manueller Underwriting-Prozess Abbildung 2: Mögliche Automatisierung des Underwriting-Prozesses

Abbildung 2: Mögliche Automatisierung des Underwriting-Prozesses